Buchführung Online lernen

Dein Vollzugriff auf wiwiweb.de

Mache wiwiweb.de zu deinem Begleiter in deinem Studium oder deiner Aus- und Weiterbildung.

Vollzugriff auf alle Online-Kursesowie alle zukünftigen Erweiterungen und laufende Aktualisierungen

Alle Lernmaterialien komplettmit mehr als 490 Videos, 3800 interaktiven Übungsaufgaben und 1740 Lerntexten

Günstiger als bei Einzelbuchungnur 14,90 € monatlich bei 12 Monaten Mindestvertragslaufzeit

JETZT BUCHEN für 14,90 € monatlich

Die Buchführung als zentrales Element des internen betrieblichen Rechnungswesens bildet die Grundlage für sämtliche kaufmännischen Entscheidungsprozesse und ist daher sehr praxisrelevant.

Für die meisten Studenten und Auszubildenden stellt die Buchführung die erste große Hürde im Rahmen ihrer Ausbildung dar. Unsere Methode führt zum Erfolg!

Unsere Methode führt zum Erfolg!

Unsere Bilanz z.B. im Wintersemester 2006/07:

92% unserer Benutzer von der Universität Siegen bestehen die Klausur in Buchführung im ersten Prüfungstermin.

Im Rahmen dieses Kurses wird das Thema 'Buchführung und Abschluss' umfassend erläutert und die Inhalte zielgerichtet und klausurvorbereitend vermittelt. Hierdurch können Sie Ihre Prüfung erfolgreich bestehen oder sich effektiv weiterbilden.

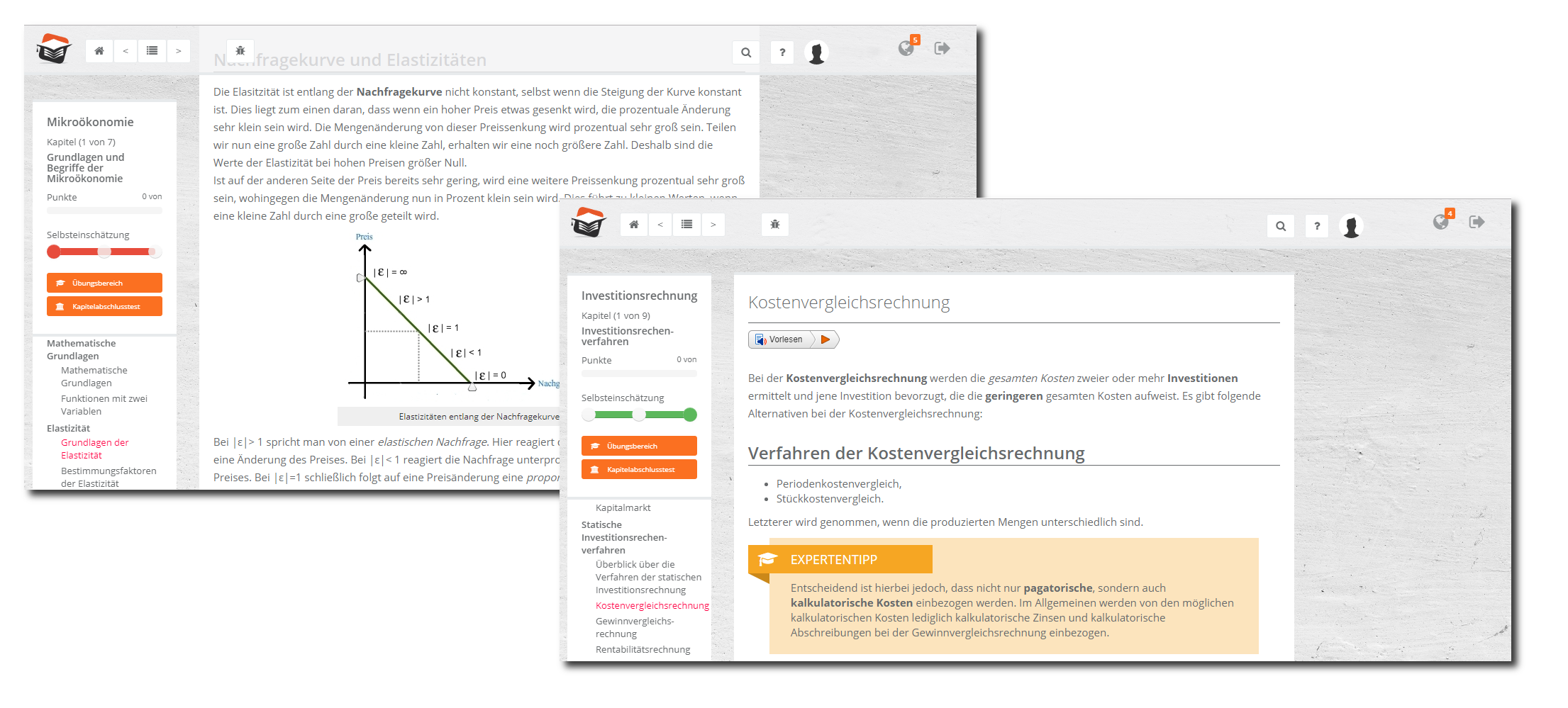

Beginnend mit der Frage, wer nach den Vorschriften des deutschen Handelsgesetzbuches überhaupt zur Buchführung verpflichtet ist, vermittelt der Kurs das komplexe System der Buchführung. Zum besseren Verständnis werden praxisnahe Geschäftsvorfälle erläutert – nicht nur als Beispiel im Kurs, sondern zusätzlich per Lernvideos. Werfen Sie einen Blick auf unsere Demo und machen Sie sich ein eigenes Bild! Die Inhalte des Kursen haben wir für Sie in der Kursgliederung (siehe unten) zusammengestellt.

Die Laufzeit dieses Produktes beträgt 30 Wochen. Das exakte Ablaufdatum wird Ihnen im Warenkorb angezeigt.

Vorteile im Überblick

-

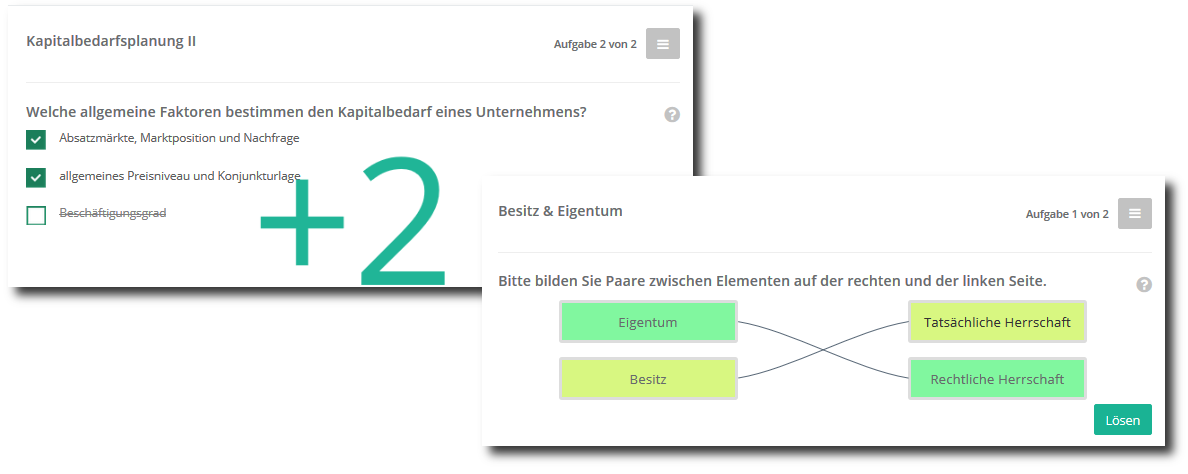

Über 110 Dokumente und mehr als 370 Übungen vermitteln Ihnen umfassend alles Wissenswerte.

Im Kurs sind darüber hinaus 18 Videos enthalten, in denen die wichtigsten Themen anschaulich zusammengefasst werden. Insgesamt knapp 1.5 Stunden Videomaterial steigern Ihren Lernerfolg und sorgen nebenbei für Abwechslung.

- Schon mehrere tausend Kursteilnehmer haben sich für unsere Online-Kurse entschieden. Wir haben über viele Jahre Erfahrungen gesammelt und unsere Kursoberfläche stetig verbessert.

- Das Internet bietet Ihnen weitreichende Möglichkeiten: Lernen, wann und wo Sie möchten. Und daneben gibt es bei uns zahlreiche Features, die zum schnelleren und besseren Lernerfolg beitragen.

Diese Themen werden behandelt

Bitte auf Kapitelüberschriften klicken, um Unterthemen anzuzeigen

Buchführung

-

Grundlagen

-

Das Konto

-

Warenverkehr

-

Geldverkehr

-

Bewertung und Abschreibungen

-

Jahresabschlussbuchungen

-

Hauptabschlussübersicht

-

Buchhaltung nach IFRS

19,00 €

- 112 ausführliche Lerntexte

- 18 verständliche Videos

- 379 Aufgaben zum Üben

- 14 prägnante Schaubilder

Unsere Online-Kurse basieren auf einem erprobten Lernkonzept,

welches erfahrene Dozenten für dich entwickelt haben

Lernvideos

Lerntexte

Übungsaufgaben

Webinaren

Leicht verständliche Lernvideos

Profitieren Sie von einem umfassenden didaktischen Konzept! Sichern Sie sich das kompakte Wissen in den Online-Kursen mit Grundlagentexten, Lernvideos und tausenden interaktiven Übungen. Unsere Dozenten erklären Ihnen in hunderten Lernvideos die schwierigsten Themen leicht verständlich & kompakt.

- Vertiefung der schwierigsten Themen in hunderten Lernvideos

- anschauliche Erklärungen

- perfekte Ergänzung zu den Lerntexten

Diese Inhalte könnten dich auch interessieren

Terminankündigung

Am 31.07.2026 (ab 18:00 Uhr) findet unser nächstes Webinar statt.Intensivkurs: Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen - Dieser Intensivkurs für den Handlungsbereich Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen erstreckt sich über insgesamt 18 Stunden, verteilt auf 4 Unterrichtstage.

Jetzt entdecken | Terminübersicht

Kursempfehlung

Vielleicht ist es für Sie interessant, dass wir auch einen Kurs zum Thema Externes Rechnungswesen anbieten.Themen unserer Kurse

Aktuelle Themen

Starten Sie jetzt durch!

Lernen Sie jetzt mit dem beliebtesten Kurspaket auf wiwiweb.de: der Komplettzugriff für wiwi-Studenten enthält zahlreiche Kurse zu den wichtigsten Themen der BWL und VWL.

Machen Sie wiwiweb.de zu Ihrem Begleiter in Studium, Aus- oder Weiterbildung!

Kontakt

Anschrift: Friedrichstraße 20, 57072 Siegen

Telefon: +49 271 - 38 68 0170

E-Mail: support@wiwiweb.de